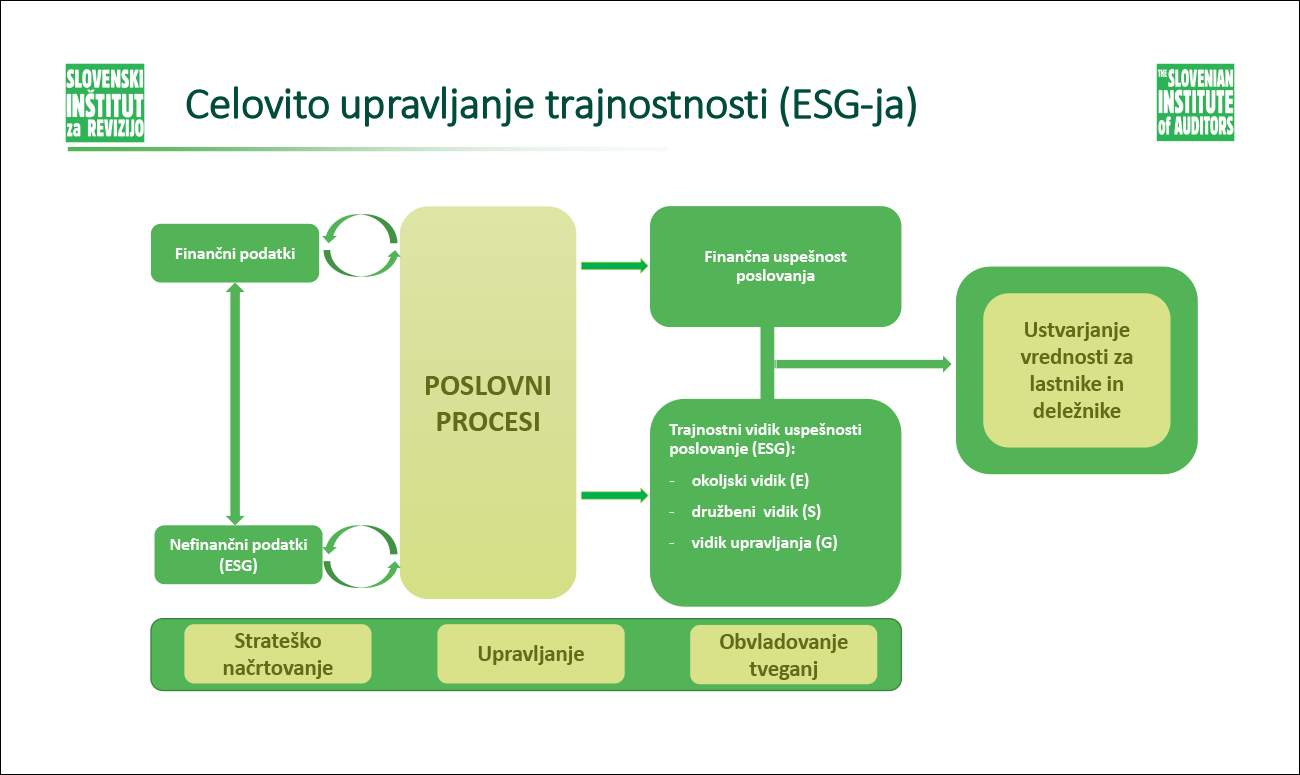

Prehod na trajnostno gospodarstvo ima za gospodarske družbe daljnosežne posledice. Je predvsem strateški imperativ, ki presega zgolj ravnanje v skladu z zakoni in drugimi predpisi, hkrati pa prinaša nove regulativne obveznosti in režime poročanja o trajnostnosti. Vključevanje dejavnikov trajnostnosti v strateške odločitve, poslovanje, vrednostne verige in kulturo podjetja postaja temelj za zagotovitev prihodnjega obstoja družb. Več o tem si lahko preberete v brošuri.

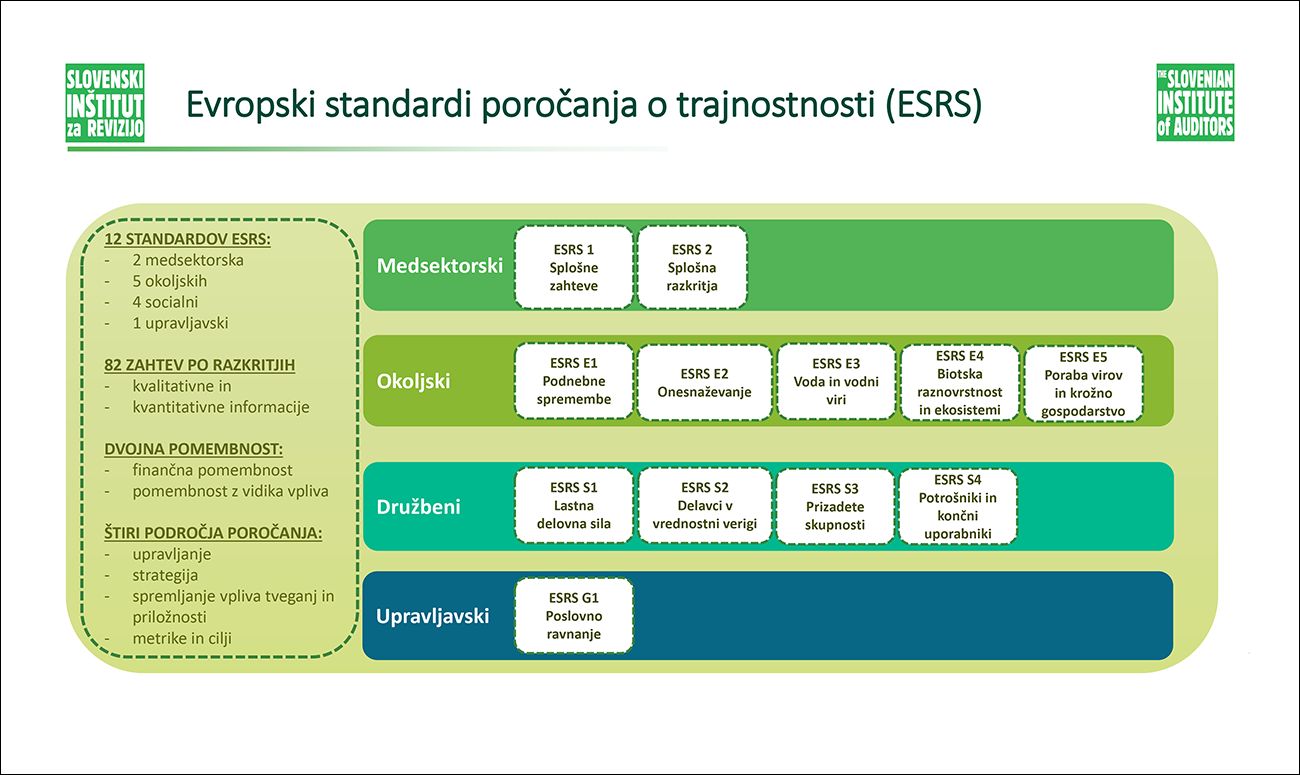

Pomemben del celovitega upravljanja trajnostnosti je komunikacija z javnostmi in poročanje. Pri poročanju o trajnostnosti v skladu z direktivo CSRD bodo morale družbe poskrbeti za skladnost poročanja z novimi evropskimi standardi poročanja o trajnostnosti, ki jih bo Evropska komisija sprejela na podlagi predloga Evropske svetovalne skupine za finančno poročanje (EFRAG). Cilj standardov poročanja je izpolniti zahteve in pričakovanja deležnikov. Standardi temeljijo na dvojni pomembnosti, ki združuje pomembnost vpliva družbe na ljudi in okolje ter finančno pomembnost; ta pa zajema vpliv področja trajnostnosti na uspešnost, položaj in razvoj podjetja. V pripravi je drugi sveženj standardov za posamezne sektorje, ki naj bi jih Evropska komisija sprejela do junija 2024.